银杉蓄电池锂电排产复苏!百亿级项目落地!过剩风险隐现?

按照电池网近日所做的并非十分全面的统计,在2025年开始的前头两个月里,我国电池新能源产业链的那些企业一直保持着投资去扩大生产规模的热烈程度,总共新公布出来的项目有58个。这里面有35个项目公布了确切的投资金额,加起来总额达到1334.34亿元。其中,1月份具有的项目数量是21个,到了2月份就上升到37个,和上一个月相比提升得很显著,而且2月份扩展生产规模的节奏展现出朝着高质量发展阶段前进的趋向。

锂电池产业链排产复苏

步入3月,在春节假期结束之后,再加上政策起到刺激作用,以及储能方面需求呈现旺盛态势,锂电产业链所属企业全力投入生产,此行业整体呈现出景气度朝着上升方向发展的状况。

国金证券宣称,锂电在3月的时候,排产呈现出显著的复苏态势,环比增长幅度处于11%至22%之间,同比增长幅度处于37%至56%之间。到了2026年3月,电池、正极、负极、隔膜、电解液预排产累计同比增长幅度为36%至57%,其中电解液、隔膜同比增长超过了50%。整个产业链维持着高景气度,各个环节的排产因为春节长假淡季效应的消退从而全面得到上调,下游环节在经历2月谨慎采买之后的补库需求已经开始向上游传导,进而驱动产业链各个环节进入订单修复期。

东莞证券作出分析表明,进入3月份,锂电池市场需求恢复速度较快,产业链3月预排产环比出现明显回升。在动力方面,伴随节后各地汽车以旧换新补贴细则全面落地,春季车展促销活动启动,车企新品也陆续上市,这有望逐步带动新一轮需求释放。在储能方面,实现了供需两旺的态势,由于受到国内新型储能容量电价补偿政策鼓励,中东地缘冲突进一步对储能需求起到提振作用。电池产品出口退税政策调整引发了短期抢出口这种行为。

预测2026年全年,东莞证券作出展望,锂电池整体需求增速预期保持乐观态势,材料端产能扩张相对秉持谨慎态度,产业链供需格局持续趋向于改善状况,多个环节的价格趋势有希望朝着向上方向发展,量价齐升具备可期待性。

关于财信证券的看法是,在2025年的时候,全球动力电池出货呈现出快速增长的态势,到了2026年,预测其增速会有所减缓,然而储能电池需求有希望持续增长,进而成为拉动电池需求增长的关键动力。磷酸铁锂属于储能电池的主流体系,就在未来时期内,磷酸铁锂电池产业链相关公司有机会充分从中受益。

多家企业重金开启扩产

依据企业的发展动态而言,投资进行扩大生产的情形也显著地呈现出热度上升的态势,在不到20天的这段时间范围之内,已经有多个处于数十亿级别,甚至是百亿级别的项目实现了落地,并且开始动工建设了:

图/正力新能

3月17日,正力新能(03677.hk)的50GWh新一代大容量长时储能智能制造项目签约,这个项目落户在了江苏苏州,它的总投资达到了100亿元,此项目将会主要生产面向长时储能的588Ah大容量电芯。

3月12日,武汉蔚能电池资产有限公司跟武汉东湖高新区签了约,让蔚能电池新基建项目落了地,这个项目总投资98亿元,会促使电池资产管理、电池应用技术以及其他产业化成果得以落地,还会为蔚来BaaS用户提供服务。

3月11日,璞泰来,代码为603659的它发布公告,借助境外全资孙公司,也就是紫宸马来西亚有限公司,打算去投资建设在马来西亚的锂离子电池负极材料建设项目,该项目的年产量是5万吨,计划的总投资额为2.97亿美元,换算成人民币大约是20.5亿元。

3月10日,“宁德时代”(股票代码300750)公布一项公告,其打算把原本募投项目里,名为“广东瑞庆时代锂离子电池生产项目一期”的尚未使用的募集资金,总计48亿元,全部转而投入到“时代新能厦门电池产业基地项目”之中。这个厦门电池产业基地项目,总的投资额不会超过80.608亿元,其中的48亿元募资,专门用来进行工程建设。

不止这样,自步入 3 月份起,宁德时代相继设立了泉州时代、山西时代、苏州时代等全资子公司,这些子公司的注册资本全都为 20 亿元。

于3月8日,有着67.5亿元总投资的广东普耐达钠离子电池生产项目开始动工建设,其聚焦于储能、低速交通、特种领域这三大类应用场景,致力于去打造出一个关于钠离子电池电芯、电池模组以及储能系统的研发生产基地。

在3月8日这一天,国轩高科(赣州)产业园项目正式开启建设。此项目首期的总体投资额为32亿元,其所处位置在江西省赣州市,着重针对高端机载力量动力电池智能化制造项目、绿色能源与零碳园区一体化示范工程、交通强国示范项目等三大关键板块进行布局。

除了国内企业,韩系电池企业也密集发力储能领域。

3月17日,LGES和通用汽车的合资企业Ultium Cells宣告,要在美国田纳西州厂着手生产用于储能的LFP电池。经由此次针对Ultium Cells工厂的改造,LGES在北美的储能电池工厂会扩充到5个。按照LGES的规划,到今年年末其储能电池产能会增长一倍多,在全球范畴内达到60GWh以上。

3月16日,又有一家韩系电池企业三星SDI公开宣告,其在美国的子公司于最近这段时间,已经和美国处于领先地位的能源企业,签署了一个储能系统电池供应方面的协议,该协议涉及的规模大概是1.5万亿韩元,换算过来大约是69.3亿元人民币。

储能市场爆发是扩产核心驱动力

通过上述电池产业链当中企业那密集的扩产举动,不难发觉一个清晰的战略转变方向:储能市场呈现出的井喷式的爆发状况,正在替代传统的动力电池,进而成为这一轮产能扩张的核心主导动力。

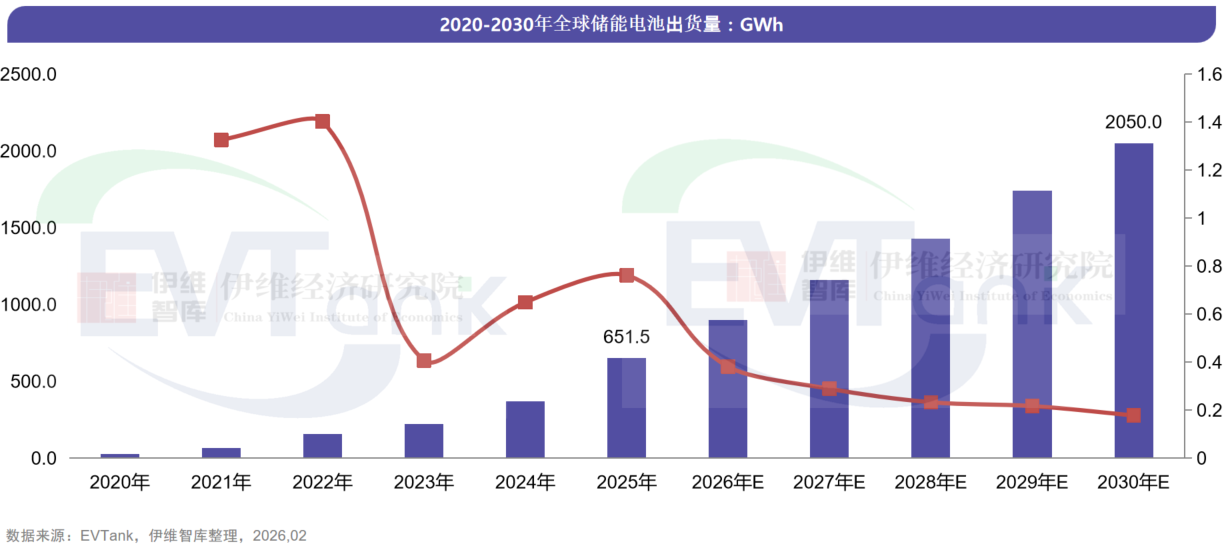

当前,全球储能赛道已然驶入快车道。据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国储能电池行业发展白皮书(2026年)》显示,2025年全球储能电池出货量达到651.5GWh,同比猛增76.2%。此处面,中国企业所贡献的电量为614.7GWh,在全球市场里所占的份额又一次进一步往上升高到94.4%,差不多将整个市场都给纳入囊中了。

更值得予以留意的是,此一增长曲线依旧处于加速向上攀升的态势。EVTank作出预测,在2026年的时候,全球储能电芯的出货量将会突破900GWh。全球新型储能装机持续呈现出放量的状态,再加上诸如数据中心等新的应用场景对于储能的需求激增,这正在为该行业注入双重的动能。展望2030年,全球储能电池的需求量有希望迈过2TWh的门槛。

现如今,储能电池市场的增长速度明显地超越了动力电池,其市场占比不断地持续提升。依据中国汽车动力电池产业创新联盟所给出的数据来看,在2025年的时候,我国动力以及储能电池的总销量达到了1700.5GWh,比上一年同比增长了63.6%。其中,动力电池的销量是1200.9GWh,占比为70.6%,较上一年同比增长51.8%;储能电池的销量是499.6GWh,占比为29.4%,同比增长幅度为101.3%。

把视线转回到国内市场,储能电池和动力电池的“角色互换”趋势正变得越发清晰,依据中国汽车动力电池产业创新联盟数据,在2025年我国动力与储能电池合计销量达到1700.5GWh,同比增长63.6%。当中,动力电池销量是1200.9GWh,同比增长51.8%,占比70.6%;然而储能电池销量仅仅为499.6GWh,占比29.4%,但其同比增速却高达101.3%。

直至2026年到来,这般增速剪刀差又进一步地扩大了。在1月到2月的数据所呈现的情况里,我国动力与储能电池的总销量是262.0GWh ,它相比于同期增长了53.8%。当中动力电池的销量为177.2GWh ,其增速是36.5% ;然而储能电池的销量是84.8GWh ,跟去年同期相比增速急剧飙升到了108.9% ,并且市场份额也从去年一整年的29.4%提升到了32.4%。

这场由储能点燃的扩产浪潮,远不止于规模与投资额的简单叠加。

电池网经梳理得以发现,本轮扩产展现出鲜明的技术多元化特性,主流磷酸铁锂路线持续加快速度,大容量电芯以及长时储能技术正在重新界定行业标准,与此同时,固态电池、钠电池、液流电池等下一代技术路线的示范应用也在加速实现落地,储能市场的爆发,正促使一场从规模扩张至技术革新的全方位竞赛的产生。

业内专家警示产能结构性过剩

噪音的另一头,潜藏的忧虑慢慢表现出来。在扩大生产热度上升的同一时候,有关产能结构上出现过剩情况的警示声音正频繁地传过来。

今年1月,工业和信息化部召开了一场动力和储能电池行业座谈会,国家发展改革委也参与其中,市场监管总局同样参与了,国家能源局也一同参与了。会上明确提出要对产能管理进行优化,要健全产能监测机制还要健全分级预警机制,要加强宏观调控,以此来来防范产能过剩风险。会议还强调了,要引导企业科学地去布局产能,要推动构建出优质优价的市场秩序,还要构建公平竞争的市场秩序。

此外,在3月12日这一天,国家发展改革委价格成本和认证中心展开了锂电储能行业座谈会,着重针对有关锂电储能市场的相关问题,以及技术发展情况等方面的问题,展开交流研讨。比亚迪、远景能源、中创新航、亿纬锂能、海辰储能、南都电源、派能科技、天合储能、科华数能、海博思创、智光电气以及宇邦新材料等十余家处于产业链的代表企业,全部都到达了现场。有业内人士表明,此次会议存在一个重要的背景,那便是防范储能行业出现价格乱象以及恶性竞争。

密集的政策信号背后,是对行业“非理性繁荣”的提前预警。

对此,近日中国科学院院士欧阳明高也给出了冷静判断,他指出,针对电池厂商的扩产行为,欧阳明高院士认为,这主要是源于储能市场的爆发式增长,然而,产能扩张将会伴随结构性过剩。

欧阳明高进一步分析称,下一轮竞争总量会翻倍增长起来,并且难度同样是翻倍增加过来的。对于优秀企业来讲是巨大机遇存在着,可是对于缺乏技术积累的企业来说,那便意味着过剩情况出现了。此刻储能电池单体朝着1000Ah大容量方向不断演进着,动力电池同样在超充、热管理等那些技术方面持续升级着,由此而带来的技术门槛以及安全要求也跟着提高起来了,这将会引导电池产业一步一步朝向具备核心技术的优势企业集中。

2026年,处于全国两会期间时,身为全国人大代表的天能控股集团董事长张天任也直接谈道,中国电池行业在变成全球新能源转型关键动力的情况下,并且出现了盲目去扩张、产能过剩这类非理性竞争问题。

关于这一点,张天任给出这样的提议,要提升电池生产还有回收的市场准入门槛,以此来促使产业进行兼并重组,进而改变那种“散小乱”的局面;与此同时,借助产能利用率考核以及环保信用评价这类市场机制,迫使落后产能按照一定秩序退出。

在市场陷入那种被称作“过剩焦虑”这样的状况之际,头部的那些电池企业,却是借助数据给出了另外的一种答案。

到2025年的时候,宁德时代产能达到772GWh,产能利用率高达百分之九十六点九,同比跃升超过20个百分点!这一条几乎快要满载的运行曲线,揭示出了一个被喧嚣给掩盖住的深层逻辑:订单,才是产能唯一的锚点!在结构性过剩的行业迷雾当中,真正的安全边际并非源自庞大的产能数字,而且是生成于每一份握在手中的真实订单需求。

就如同宁德时代于2025年业绩说明会上所明确指出的那样,“行业当中常规的产能并非是稀缺的,而市场一直以来稀缺的是那种真正能够契合高质量发展需求、直接命中客户痛点的优质产能。回溯锂电行业发展的历史进程,产业始终是在结构性过剩的担忧氛围之中艰难但具有韧性地成长起来的”。